家計簿の特別費徹底解説!これが混在するからお金が貯まらない

家計簿の費目一覧:混在しやすい特別費と年払い支出を区別する

一般社団法人家計管理推進協会 家計簿インストラクターのおおきです。

家計簿をつけるにあたって、費目はお悩みの多いゾーンですよね。

今回取り上げる特別費は誤解されている人がほとんどです。

特別費を正しく捉えると、家計は驚くほど貯め家計に変えていくことができます。

逆に、特別費を誤った捉え方をしているといつまで経っても家計は楽になりません。

貯め家計を作るために、正しい特別費の考え方をご紹介していきます。

臨時出費で家計予算が狂う、急な出費で貯金できないとお悩みの方は最後まで見ていってください。

食費や日用品費については下記のページをご参照ください。

目 次

YouTubeと公式lineを始めました。

YouTubeは下記クリックしてご視聴ください。

●貯めるならその特別費ダメ!特別費徹底解説

公式lineはこちらからどうぞ。

家計管理がんばり隊/家計管理推進協会

家計簿の費目:特別費とは?

特別費にはどのような支出を振り分けていますでしょうか。

家計簿を拝見すると、日常的な支出以外はすべて特別費としているケースを目にします。

また、ネットなどの記事でもあらゆるものが特別費として取り扱われていたりします。

例えばこのような支出です。

▶冠婚葬祭

▶家電の修理や買い替え費用

▶車や自転車の修理費用・帰省等の費用

▶年払いの生命保険料

▶固定資産税

▶火災保険料

▶車検や車の税金など

▶年払いのNHK

このようになんでもかんでも特別費としてしまうと、家計は混乱します。

なぜなら、一般的に特別費にくくられる支出は2種類の支出が混在しているからです。

この2種類の支出をしっかりと区分けすることで、家計管理は驚くほど楽になります。

今からご紹介していきますね。

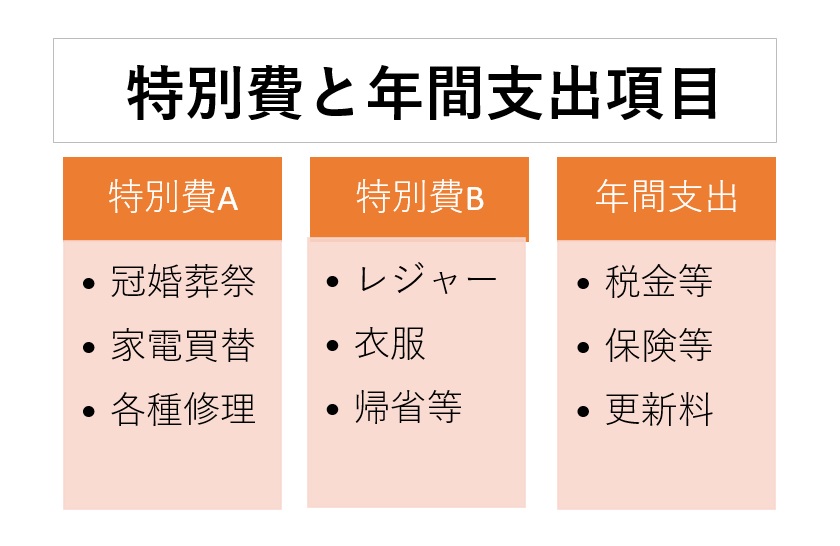

特別費を2種類の支出に分ける

一般的に特別費としてくくられてしまう支出の中には、支出タイプの異なる2種類の支出が混在します。

先ほどの支出例を2つに振り分けてみます。

▶固定資産税

▶年払い生命保険料

▶年払いのNHK

▶車検や車の税金等

そして、こちらの支出。

▶冠婚葬祭

▶家電の修理や買い替え費用

▶車や自転車の修理費用

▶帰省等の費用

支出のタイプが全く異なりますよね。

特別費は特別費と年払い支出に分けられる

2つのグループに分けた支出の前者、年払いの生命保険料や固定資産税などは、生活上必要なコストです。

月払いではなく単にまとめて払っているというだけで、本来は毎月の生活費に組み込まれるべき費用ですよね。

これらは、年払い支出としてグルーピングします。

一方、家電の買い換えや冠婚葬祭などは通常の生活コストとは異なる支出ですよね。

これらは、特別費としてグルーピングをします。

それぞれを区別することで、見ていなかった生活コストが家計を圧迫していたことが判明します。

ここからは、年払い支出と特別費について、ご紹介していきますね。

家計簿の費目:年払い支出項目とは?

特別費と間違われやすい支出として、年払い支出項目があります。

年払い支出項目とは、毎月支出があるわけではないけれども、毎年必ず支払いのある支出を指します。

年間支出項目は、基本生活費なのでカットすることの難しい類の支出項目です。

例えば次のような支出が該当します。

▶税金等(固定資産税、自動車税など)

▶車検

▶自動車保険

▶火災保険

▶賃貸住宅の更新料

▶修学旅行費

▶年払いの生命保険料

年払い支出に該当するコストの例を見ていただければわかる通り、生活をしていくうえで必ず支払をしなければならないものですね。

税金を払わないわけにはいきませんし、賃貸住宅の更新料を払わないわけにもいきません。

これらは、特別の費用ではありません。

かならず支払う決まった費用です。

本来ならば、毎月の家計支出として組み込むべきものです。

家計簿の費目として特別費に集約してはマズイのが年払い支出項目

先に見た通り、特別費と年払い支出項目はタイプが異なりますよね。

これらを一色単に「特別費」として管理することは非効率です。

というのも、必ず支払わなければならない年払い支出項目はあらかじめ財源を確保しておくべきものだからです。

一方、特別費は必ず発生する類のものではありません。

準備しておくといいよねという費用(冠婚葬祭、家電買い替え費用など)と、資金繰りに余裕があったら配分しよう(衣服やレジャー)という費用です。

繰り返しますが、年払い支出項目は生活上必須のコストであり、特別な費用ではありません。

この両者の違いをしっかりと区別することが家計を管理する上で大事な概念となります。

家計簿の費目一覧:特別費と年払い支出項目

家計を管理する上で大事なところですから、再度おさらいをしておきましょう。

決して特別費の中に年払い支出項目を混在させないでくださいね。

なぜしつこくこれをしっかりと区別する必要があるとお伝えしているのかの理由は次の通りです。

ここをおさえておくと、家計のやりくりがグンと楽になりますよ。

特別費と年払い支出項目の資金確保の違い

なぜ、特別費と年払い支出項目を区別したと思われますか?

これは、それぞれの資金確保の方法と優先順位が異なるからです。

まず、年払い支出項目から考えていきまます。

この項目に分類される支出は、生活上必ず支払う必要があるコストでしたね。

ということは、間違いなくその支出金額分のお金を確保しておかなければならないということです。

このように、必ず支払うけれども毎月発生するわけではない(年1回支払いなど)支出は、毎月の家計からその支払う金額を確保します。

具体的には、総支払額を12カ月で均等割りして毎月の家計に組み込んで積み立てていきます。

必ず支払うべき生活上のコストは毎月の家計で賄うべきなのです。

この財源をボーナスに依存してしまうと、ボーナスカットや不支給という事態が生じた時に対応ができなくなってしまうからです。

特別費の資金確保の方法

一方、特別費の財源は2つの考え方があります。

1つは、毎月の家計に余裕があれば、年払い支出と同じく月の家計に年間予算を12カ月で均等割りした金額を積み立てていく方法です。

もう一つは、ボーナスに財源を求める方法です。

もちろん、これら両者の折衷案で、毎月の家計とボーナスの両方に負担させてもいいでしょう。

ボーナスカットや不支給という事態が生じた時は、優先順位をつけて財源を確保することになります。

例えば、家電買い替えの危機目前であれば優先順位を高くして、レジャー費をカットするという具合です。

特別費を正しく管理すると家計は楽になる

今回見てきたように、特別費に年払い支出項目を混在させてしまわずに切り離すことによって、家計管理は明確になります。

違う性質のものは一緒にしない方が安全な資金確保ができることはご理解いただけたかなと思います。

ぜひ、わが家の特別費を再チェックしてみてください。

特別費をボーナス財源とする場合は、下記ページにてボーナスシートの利用方法をご紹介しておりますのでご活用ください。

また、今回の特別費管理のように家計管理にお悩みを抱えるようであれば、講座で学ばれることもオススメです。

下記家計簿講座では、家計管理を効率よく行うための家計簿の使い方をご紹介しております。

少しの知識の差が大きな貯金の差になる家計管理。

ぜひ上手に講座をご活用くださいね。

FPおおき

1級ファイナンシャルプランニング技能士

家計簿歴36年の家計簿FP(ファイナンシャルプランナー)