特別費の管理テクニックをFPが徹底解説!特別費をマスターすると貯め家計に変わる

お金を貯めるためのシンプルなルール

家計簿歴もうすぐ38年なります。

また、1級ファイナンシャル・プランナー歴は11年になりました。

家計簿インストラクター、かつ、家計簿FP(ファイナンシャル・プランナー)おおきです。

家計が狂う大きな原因は特別費にありますよね。

急な出費の金額が大きければ大きいほど家計はダメージを受けます。

しかし、実は急な出費はあらかじめ想定できるものが多いんです。

この特別費を上手に管理して貯め家計を作る方法を解説します。

今回は、貯金を減らさずに特別費をコントロールするためのシンプルなルールをご紹介します。

ボーナスのある家計、ボーナスのない家計どちらでも使えますので、最後まで読んでいってください。

特別費をコントロールして家計を楽にする

今までご紹介してきた特別費の管理方法はボーナスを利用したものでした。

今回お伝えする特別費の管理は、ボーナスのない家計にも使える方法です。

もちろん、ボーナスのある家計にも使える方法です。

家計管理の幅が一つ増えますので、ぜひ最後までご覧いただきまして、ご自身の家計管理にお役立てください。

今回の動画では、お金を楽しく使うための特別費の管理方法テクニックを一つ追加でご紹介していきます。

ご自身の家計状況に合わせて、取り入れてみてください。

特別費をコントロールできれば家計管理は恐ろしく楽になりますよ。

お金を楽しく使うための家計管理

家計管理において、忘れがちなことがあります。

前回の動画(良い節約悪い節約)でお伝えしたように、いかにお金を使わないか、安くあげるかという思考でいると、お金を楽しく使うことを忘れてしまいますよね。

せっかく家計管理を行っているのですから、お金は楽しく使いたいですね。

レジャー費、衣服費、帰省費用などの特別費は、対策を立てていないと財源に頭を悩ますことになります。

お財布からお金が出るたびに、気分が暗くなって、お出かけが楽しめないという人は少なくありません。

その最も大きな理由が、月の家計からお金を捻出していて、その捻出した月の家計が圧迫されるからです。

足りなければ貯金を取り崩して対応することになりますよね。

そこで、お金を楽しく使うには、家計と切り離したお金を準備することがポイントになります。

ようは、そのイベントのために使い切っていいお金を確保しておくことです。

そこで、今までご紹介してきた特別費の確保の仕方をさらっとおさらいしながら、今回の方法に触れていきましょう。

正しい特別費

多くのマネー情報でこの特別費と年払い支出の線引きが間違って紹介されています。

特別費と年払い支出の違いをキチンと捉えると、家計のコントロールがメチャクチャ楽になります。

この2つを混同するから家計管理が上手くいかないんです。

特別費については下記のページや動画もご参照ください。

家計がメチャクチャ楽になりますよ。

いつもご視聴いただいている方はおさらいになりますけど、特別費と年払い支出の違いを見ておきましょう。

年払い支出とは、毎月の支払ではないけど、年払いの生命保険料など年間で考えると必ず支払うコストです。

ということは、特別発生する費用ではありませんよね。

一年分まとめて支払タイプなだけで、実際は毎月の生活費に組み込まなければならない生活費です。

ここを間違えると、生活費全体がグッと引きあがってしまって贅沢してないけど家計がつらい状態に陥ります。

一方、特別費は、年払い支出以外の支出です。

レジャー費や衣服費、冠婚葬祭

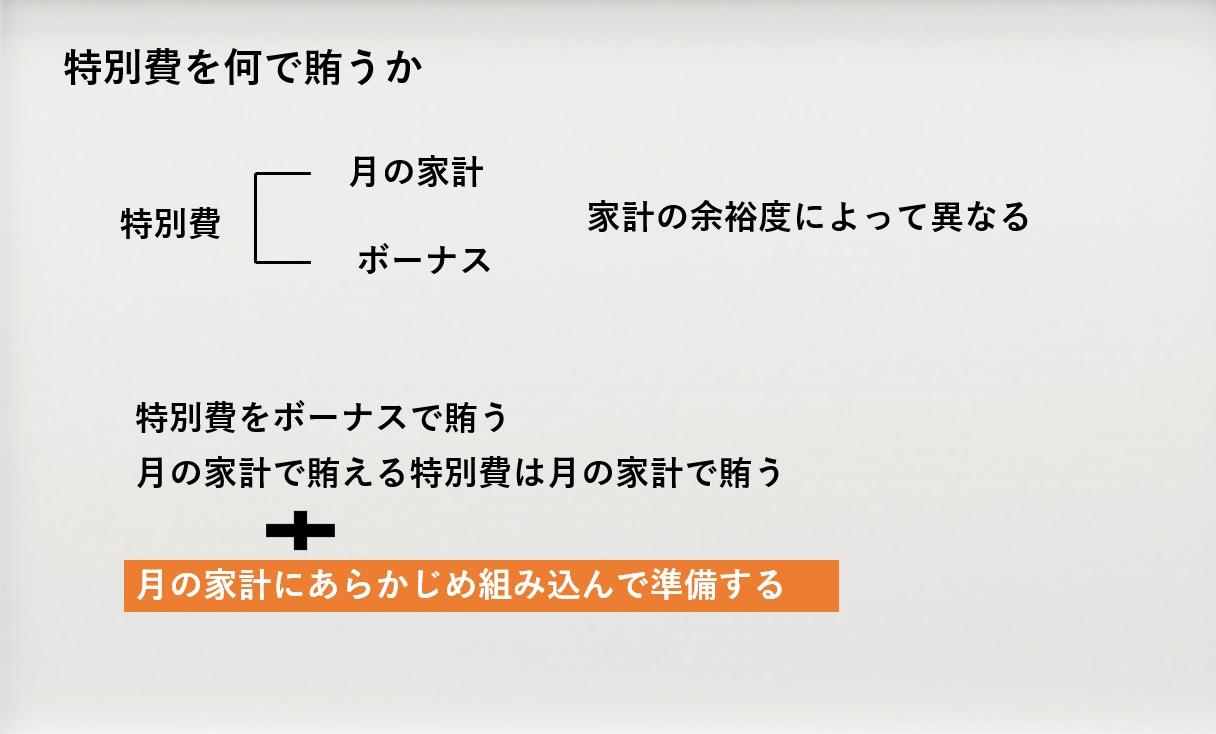

特別費の財源の確保の仕方

これらの特別費をどこからお金を確保して賄っていくのかが問題となります。

特別費の財源ですけど、月の家計で賄える金額のモノもあれば、そうでないものもありますよね。

また、家計の余裕度によっても、月の家計で賄えるか否かは変わってきます。

今まで動画でお伝えしてきた手法は、ボーナスで賄う方法と、月の家計で賄えるような金額はその月の家計で賄う方法でした。

今回は、それらの手法にプラスαして、月の家計に組み込んで準備する方法をお伝えします。

今回の手法は、ボーナスのないご家庭でも使える方法です。

また、特別費の管理の幅が広がる選択肢としても活用できますので、このまま見ていてくださいね。

手法としては先取り貯金を活用していきます。

先取り貯金をどのように特別費に活用すればいいのは、後程ご紹介していきますけど、まずは、このチャンネルはじめての方もいらっしゃると思いますので、先取り貯金から簡単にお伝えしていきますね。

詳しくは、既に配信している動画もしくはこのサイト内記事をご活用ください。

正しい先取り貯金

先取り貯金に関しても、間違えて捉えているマネー情報ばかりなので、ぜひ正しく抑えていただければと思います。

家計管理の手間が恐ろしく減りますよ。

では、先取り貯金。

これ、どんな貯金でしょうか。

このチャンネルをいつもご視聴いただけている方、いかがでしょうか。

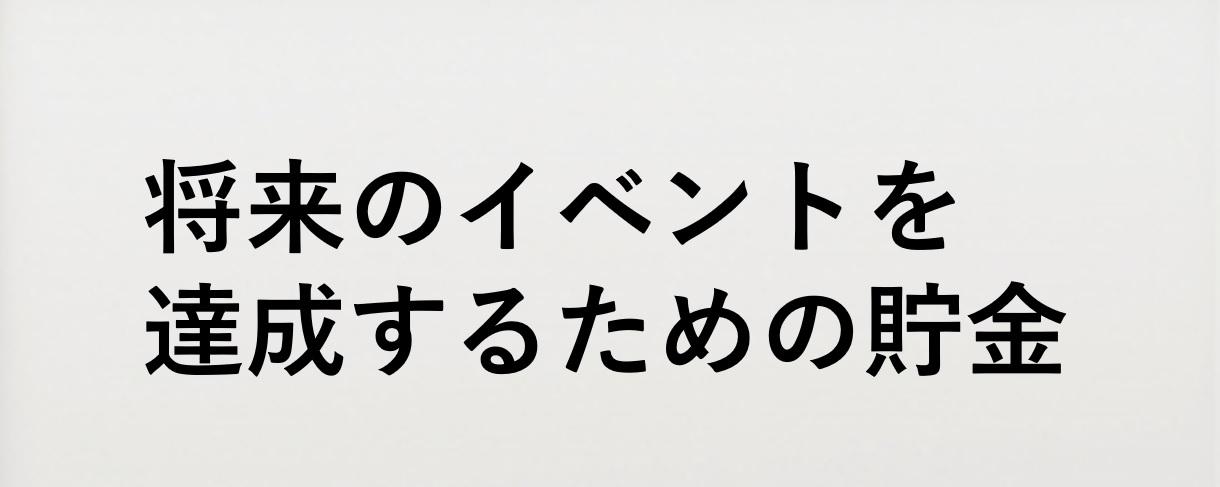

先取り貯金は、将来のイベントを達成するための貯金です。

ここ、最重要です。

先取り貯金は無理のない金額、

1,000円程度からでも始めましょう的な記事が結構多く散見するんですけど、先取り貯金を将来のイベントを達成するための貯金と定義するのであれば、これでは役に立ちません。

その問題点。

なぜなのかを簡単に見ていきますね。

一般的な先取り貯金の問題点

先取り貯金は貯金分を先に確保して、残りのお金で生活費に振り分ける方法ですよね。

貯金をしたくて無理のない金額から先取り貯金を始める。

しかし、これでは将来のイベントを達成できません。

車購入の例でその理由をご紹介しますね。

その前に、もう一点。

例えば1,000円から始めて徐々に金額を増やしましょうとか一般的に言われています。

これも大問題。

私は赤字家計の改善を専門としていますけど、後から毎月の貯金を増やしていくというのはものすごいハードルが高いんです。

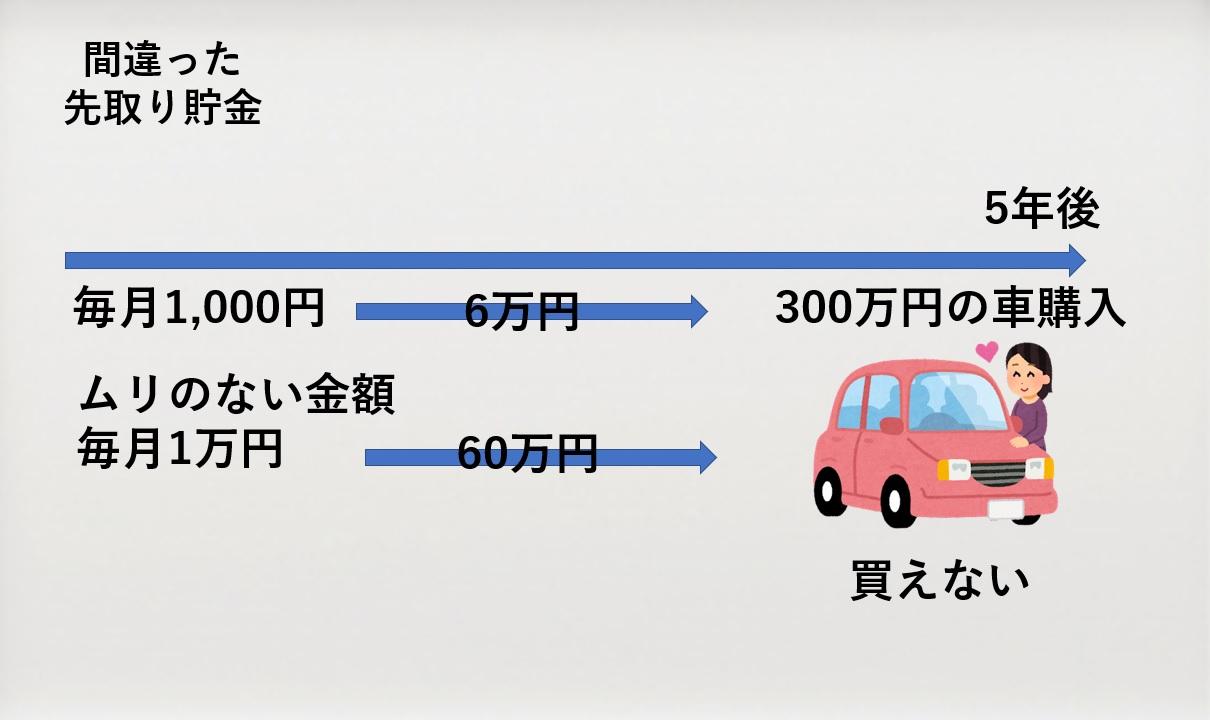

さて、ムリのない金額1,000円。

先取り貯金をスタートしたとします。

叶えたいイベントは車の購入です。

5年後に300万円の車を購入したい。

そこで毎月1,000円ずつ先取り貯金を始めてみたものの、5年後、30万円しか貯まっていませんよね。

とても車は買えそうにありません。

では、1万円。

5年後に貯まっている金額は60万円ですよね。

ムリのない金額から先取り貯金を始めても叶えたいイベントが叶えられる確率はいたって低いものにしかなりません。

これは今から将来へ向かって考えているために起こるミスマッチです。

特別費を毎月積み立てる

叶えたい目標があるのであれば、逆算で今どうするかを考える必要があります。

仮にこのケースであれば、300万円ためるのですから、300万円わる5年÷12カ月で毎月5万円の先取貯金額となります。

先取り貯金額というのは、無理のない適当な金額ではないんです。

前提の共有が長くなりましたが、この先取り貯金の仕組みを今回は特別費に活用していきます。

ここまでご理解いただいていると、あ、そういう方法もあるよね。

すんなりと受け取っていただけるかなと思います。

どのような特別費に活用するかはご家庭次第なんですけど、例えばクリスマス費。

竹内まりあさんが歌われていますけど、クリスマスは毎年やってきます。

毎年お金がかかるのが分かり切っているわけですから、予め予算確保を想定しやすいイベントですよね。

しかも支出の増える年末のイベント。

楽しくお金を使えるように別財布を準備しておくと安心ですよね。

仮に予算6万円とします。

これを1年で積み立てていきます。

1カ月当たり5,000円ですね。毎月5,000円を先取り貯金してクリスマスに備えるわけです。簡単に言えば12月のクリスマス費用を各月に均等割りして負担分散させることですね。

クリスマス費などは毎月貯めていくとイベントに対するワクワク感も増していきますのでおススメかなと個人的には思います。

特別費まとめ

今回のまとめです。

特別費を毎月積み立てていく方法をご紹介しました、

ボーナスのないご家庭や、特別費のボーナス負担の多いご家庭、月の家計に余裕度のあるご家庭などにオススメの方法です。

各種手法を組み合わせてご活用されると、特別費の管理が恐ろしく楽になりますので、ぜひご自身の家計管理にお役立てください。

とはいえ、そもそもわが家は貯金できる家計ではない、また、どうやって貯金を捻出できるのかわからないという方は、講座で学ぶのもオススメです。

下記の講座では、家計簿初心者さんが貯金家計を行う家計管理を一通り学べます。

効率よく学んで、わが家の家計管理に取り入れたいと思われる方は、ぜひご活用ください。

FPおおき

1級ファイナンシャルプランニング技能士

家計簿歴36年の家計簿FP(ファイナンシャルプランナー)