貯金が増えない家計の原因とその解決策をFPが丁寧に解説

貯金が増えない家計の原因とその解決策をFPが丁寧に解説

家計簿歴38年、また、1級ファイナンシャル・プランナー歴は12年になりました。

家計簿インストラクター、かつ、家計簿FP(ファイナンシャル・プランナー)おおきです。

「貯金した金額分だけ、なぜか支出が発生して結局貯金ゼロになるんですよね」

このようなお悩みは、家計相談アルアルです。

今月は貯金ができた。

と思ったら、急な出費でその貯金が出ていく。

こんな繰り返しをしていないでしょうか。

今回はその原因と対処法を解説します。

目 次

貯金しているのに貯金がない?

貯金をしているのに貯金がない家計があります。

どーゆーこと?

チョット不思議感満載ですよね?

貯金していたらお金は増えていますよね。

貯金=お金を貯めるということですからね。

1000円貯金したら1000円ある

はず

です。

なのに、

貯金しているのに貯金が増えていない

1,000円貯金したのに、その1,000円がない。

なんかマジックみたいですけど、こんなマジック嬉しくないですし、かなりまずい状態です。

今からその種を明らかにしていきますので、

わが家は大丈夫?

とチェックしてみてください。

特に、貯金した金額分、なぜか支払いが発生してきれいに貯金がなくなっちゃうんですよね。

どうしてでしょうか?

なんて、言われる方

メチャクチャ多いんですけど、その理由が分かりますから、最後まで見ておいてください。

知る・知らないは大きな差です。

また、実際にやる・やらないは雲泥の差です。

ぜひ、ご自身の家計管理にお役立てください。

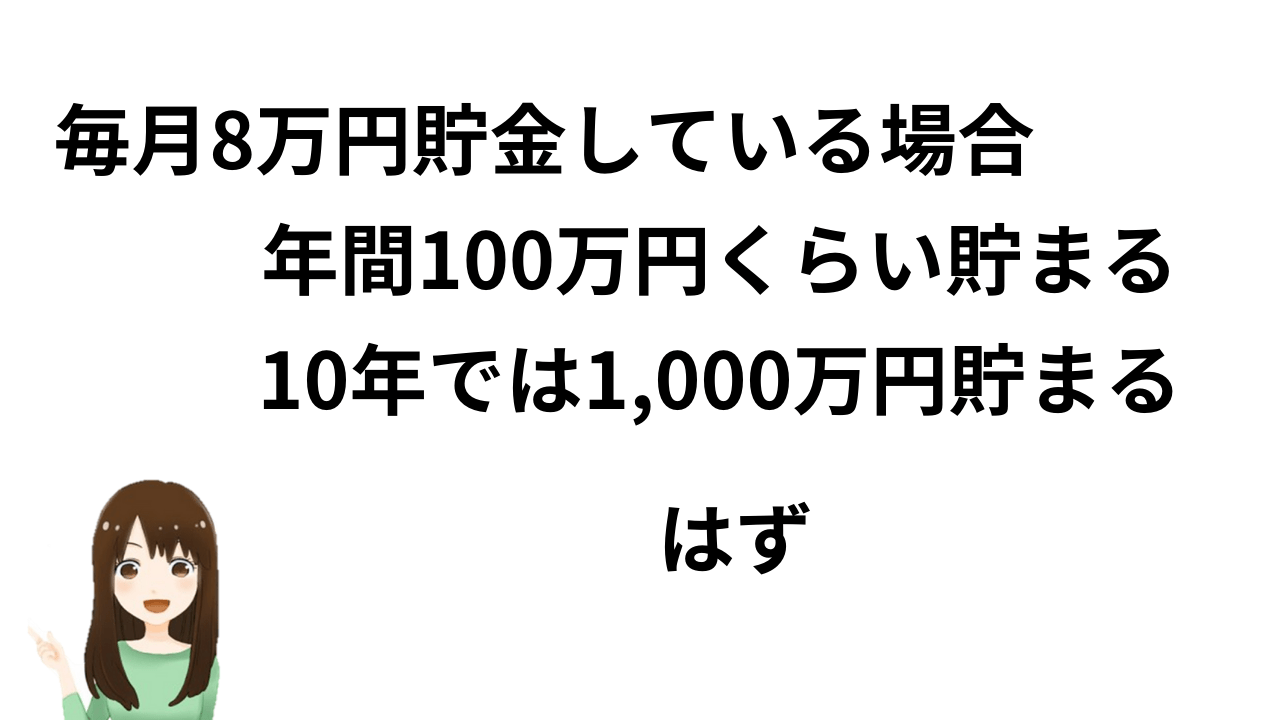

毎月8万円の貯金は10年後に1,000万円のハズ

貯金しているのに貯金が増えていない

こんな不思議な家計

結構多いです。

しかも、マズいことに、このような家計はマズい状態であることに気が付いていません。

どういうことかというと、こんな例でチョット見ていきましょう。

例えば、毎月8万円コツコツ貯金しているという家計

年間だと100万円弱です。

凄いですよね。

そのペースで続けられたら10年で1,000万円です。

しかし、10年後

年間100万円貯金できていたはずなのに、10年で1,000万円貯まっているはずなのに、

貯金

ないんですよ。

へ?

ですよね。

しかも、子どもの大学資金などの必要な貯金も出来ていないんです。

キツネにつままれた状態

とはまさにこれです。

100万円貯めてきたはずなのに、貯金がないばかりか、必要なお金も準備できていない。

原因は貯金と一時的な資金POOLを誤解していること

いかがです?

このマジック。

家計簿インストラクターの皆さんは恐らくお分かりかと思います。

ここまで極端ではなくても、

貯金として確保した金額がそのまま積み重なった累計額より明らかに少ない。

数年経って気が付いたら貯金額増えていない。

なぜだろう

そんな家計はメチャクチャ多いですよね。

メチャクチャ多いんですけど、こんな状態、放っておくとマズいですよね。

では、どうしたらいいのか?ですけど、まずは原因究明からです。

このマジック

種明かしは超シンプルです。

原因はこれ。

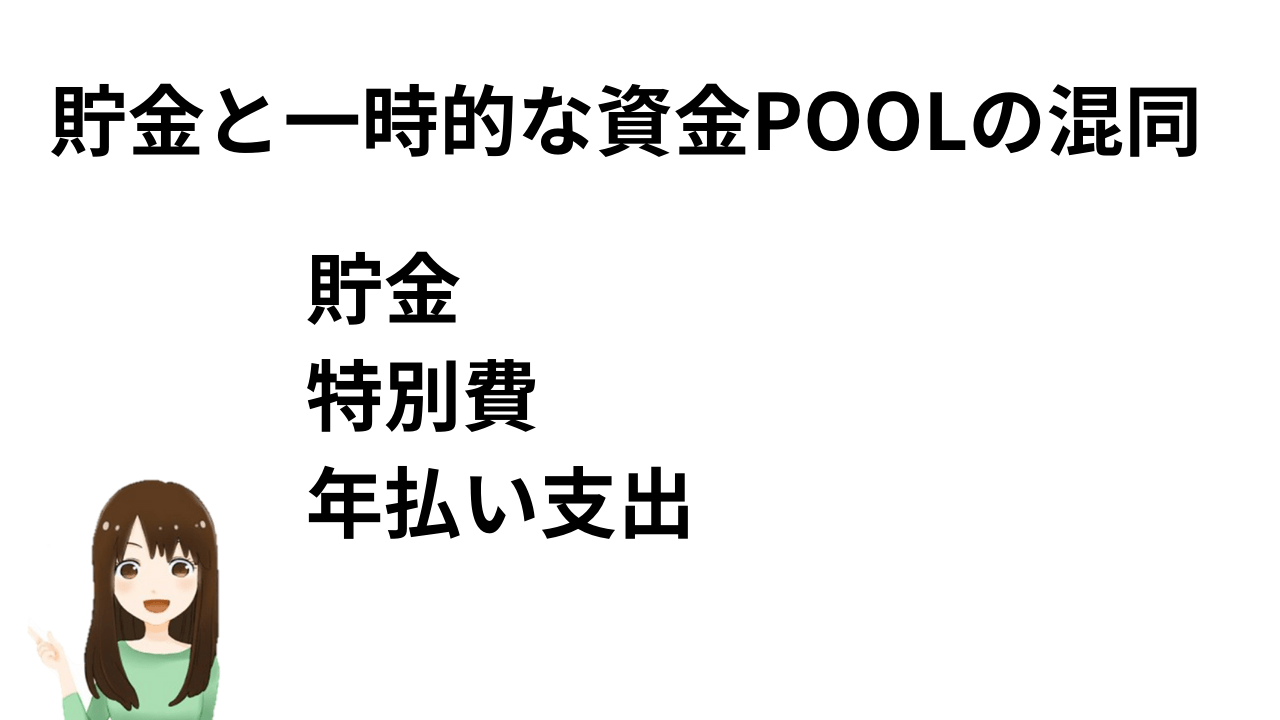

貯金と一時的な資金POOLを誤解しているからです。

原因は貯金と一時的な資金POOLを誤解していること

貯金と一時的な資金POOL

ポイントは2つですね。

貯金と特別費と年払い支出

これを明確にして物理的にも分けてしまうこと。

それぞれについては詳しく解説している動画を配信していますので、YouTube再生リストからぜひご視聴ください。

このサイト記事はこちらからご覧いただけます。

原因は貯金と一時的な資金POOLを誤解していること

ここではさらっとおさらいをしておきますね。

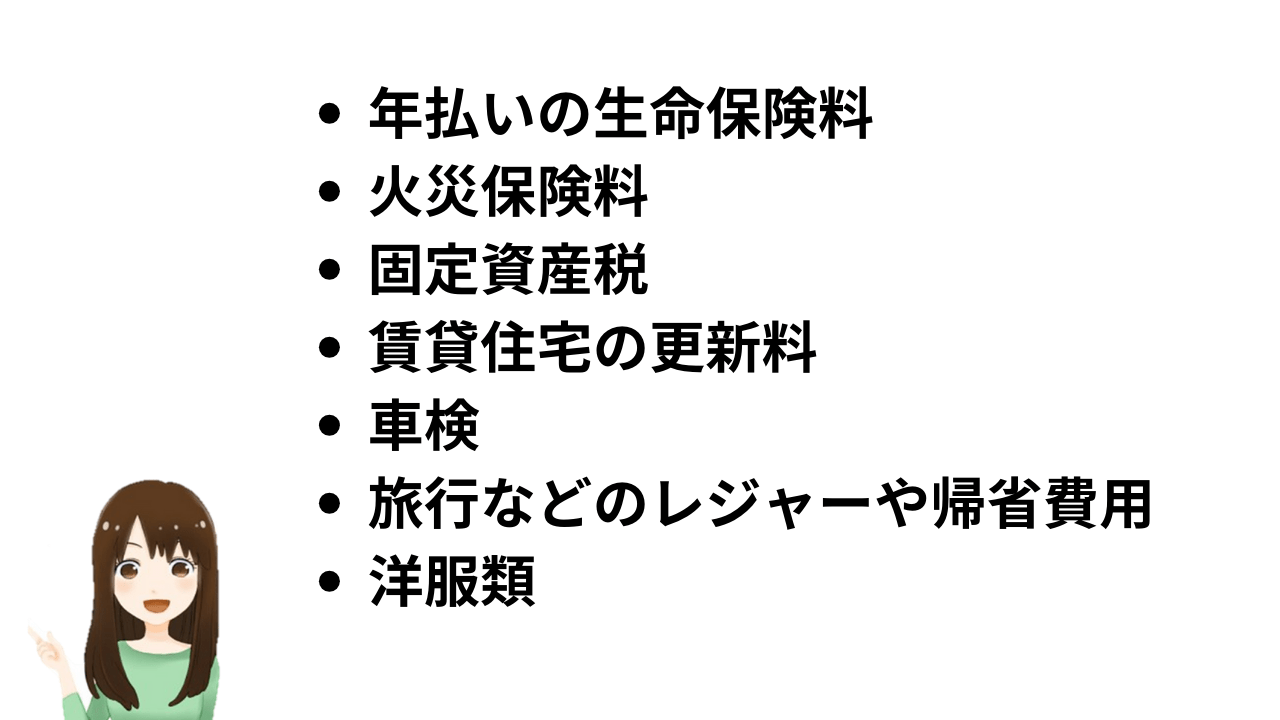

貯金として毎月POOLしたお金。

例えば、このような支出にあてていたりしないでしょうか。

年払いの生命保険料

火災保険料

固定資産税

賃貸住宅の更新料

車検

旅行などのレジャーや帰省

洋服類

これらは1年以内もしくは、更新料や車検などでは2年。

このような短期スパンで費用として顕在化するものですよね。

これらは、もともと使う予定のお金です。

特に、

年払いの生命保険料

火災保険料

固定資産税

賃貸住宅の更新料

車検

などは年払い支出で、本来、月の家計に組み込んで費用化されるべき類の支出ですよね。

今月はお金がないから

今年はお金がないから

固定資産税払うのやめた。

生命保険料払うのやめた。

とはできません。

生活していくうえで、必ず支払わなければならないお金。

それは

生活費です。

生活費そのものですよね。

それなのに、これらをPOOLしておくお金を貯金としてしまうから、おかしなことが発生するんです。

短期的に使う、行き先の決まったお金と、将来必要になる支出に備える貯金

これ、違いますよね。

別物ですよね。

もし、貯金としたそのお金を年払い支出に使っているのであれば、貯金しているつもりが、実際は一年以内に使うお金を確保しているだけ。

ですよね?

となると、明確に区別しておかないと、貯金しているつもりのお金が本当は全て使う予定のお金だったなんてことになりかねません。

貯金、年払い支出、特別費の区別が大事

貯金

年払い支出

特別費

この3つを区別しないと今見てきたようなマズいことが生じます。

毎月8万円貯金しているけど、実際は貯金がないということですね。

貯めた分だけ、なぜか支出が発生してきれいになくなっちゃう。

そんなマジックの種。

ここですね。

貯金と思っているその中身。

いろいろなモノが混在しているから。

その貯金は貯金じゃない。

ということです。

きれいになくなっちゃうだけならいいんですけど、トントンですからね。

年払い支出や特別費をきっちりと組み込んでみると、実はマイナス。

足りていなかった。

なんてことも家計相談アルアルなんです。

このような勘違いを起こしている方

危ないのが、このマインドです。

毎月○○円貯金できているから。

その貯金している意識が邪魔になると現実をしっかりと見ることができません。

そのため、将来必要な資金を貯めていなかった。

何てこと、これもアルアルです。

大事なことは、将来必要なお金がきちんと貯まっているかどうかです。

毎月8万円貯めていようと、全額結局支払いに充てていたら意味ないですよね。

では、どうしたらいいのか?

まずは、貯金と特別費と年払い支出を分けましょう。

年払い支出と特別費は使うお金。

そして、次に貯金(緊急資金貯金、大学資金など)は、何のための貯金をいくらするのか明確にしてみてください。

こうすることで、貯金している感の勘違いを防ぐことができます。

お金を管理する口座も区別する

貯金と一時的な資金留保の区別

管理する口座も区別しておいた方がいいですね。

先ほど物理的に分けるとさらっとお伝えした部分です。

こちらも動画配信しているので詳しくはそれを見ていただきたいんですけど、

一時的な資金留保

これは使うお金ですから、貯金と別の口座で管理しておいた方が無難ですね。

一緒に管理してしまうと、貯金が目減りしてしまう恐れがありますから。

貯金しているつもりが貯金できていない。

貯めた分だけ、なぜか支出が発生してきれいになくなっちゃう。

そんな方

すぐにわが家の家計を今一度チェックしてみてください。

家計簿は実は多くの方が悩まれています。

効率よくマスターするには、学ぶのも良い方法です。

下記講座では、家計簿・家計管理がゼロから学ぶことができます。

FPおおき

1級ファイナンシャルプランニング技能士

家計簿歴36年の家計簿FP(ファイナンシャルプランナー)