貯金成功のコツ【お金を貯める4カ条】をFPが丁寧に解説します

貯金できる人は知っているお金を貯める4カ条

家計簿歴もうすぐ37年なります。

また、1級ファイナンシャル・プランナー歴は10年になりました。

家計簿インストラクター、かつ、家計簿FP(ファイナンシャル・プランナー)おおきです。

お金を貯める3カ条。

収入を増やす、支出を減らす、運用する。

これはよく知られていますが、これだけでは実は上手くいきません。

もう一つ。

大事なことが抜けているからです。

お金を貯める3カ条を活かす4カ条についてFPが解説します。

投資をしたほうがいいの?

扶養の範囲内で働いたほうがいいの?

貯金したいと思いつつ、何をどうしたらいいのかわからず右往左往。

そんな人向けに、今回は貯金をするためのシンプルなルールをお伝えします。

動画はこちらからどうぞ

●コストゼロのプロ仕様家計簿ノートの作り方

公式lineはこちらからどうぞ。

家計管理がんばり隊/家計管理推進協会

知る、知らないは大きな差です。

また、やる、やらないは雲泥の差です。

読み終わった後、ぜひご自身の家計管理に取り入れてみてください。

お金を貯める3カ条

お金を貯める3カ条といえば、ご存じの通り、

▶ 収入を増やす

▶ 支出を減らす

▶ 運用する

ですよね。

これらをいざやってみようと思うと、いろいろ考えること多いですね。

収入を増やすとしても、どのように増やすのか考えます。

転職する、副業する、パートに出る、契約社員になる、正社員になる。

宝くじを当てるなんて人もいるでしょうね。

支出を減らす場合も、どの支出を減らすのかは人それぞれですよね。

部屋にはこだわらないけど、食卓はゆたかな方がいい、食事にはこだわらないけど、身なりはきちんとしていたい、教育費は絶対に減らさないとかですね。

運用も同じで、どのくらいのお金を運用するのか、何年運用する予定なのか、どの程度のリターンを見込んでいるのか。

考えちゃいますよね。

考え出すとグルグルと頭の中でどうどう巡りを起こして、結局いい答えが見つからないなんてこともよくあります。

頭グルグルしてしまう大きな原因は、実はお金を貯める3カ条にあります。

足りないんです。

考えるための要素が、お金を貯める3カ条だけでは足りないんです。

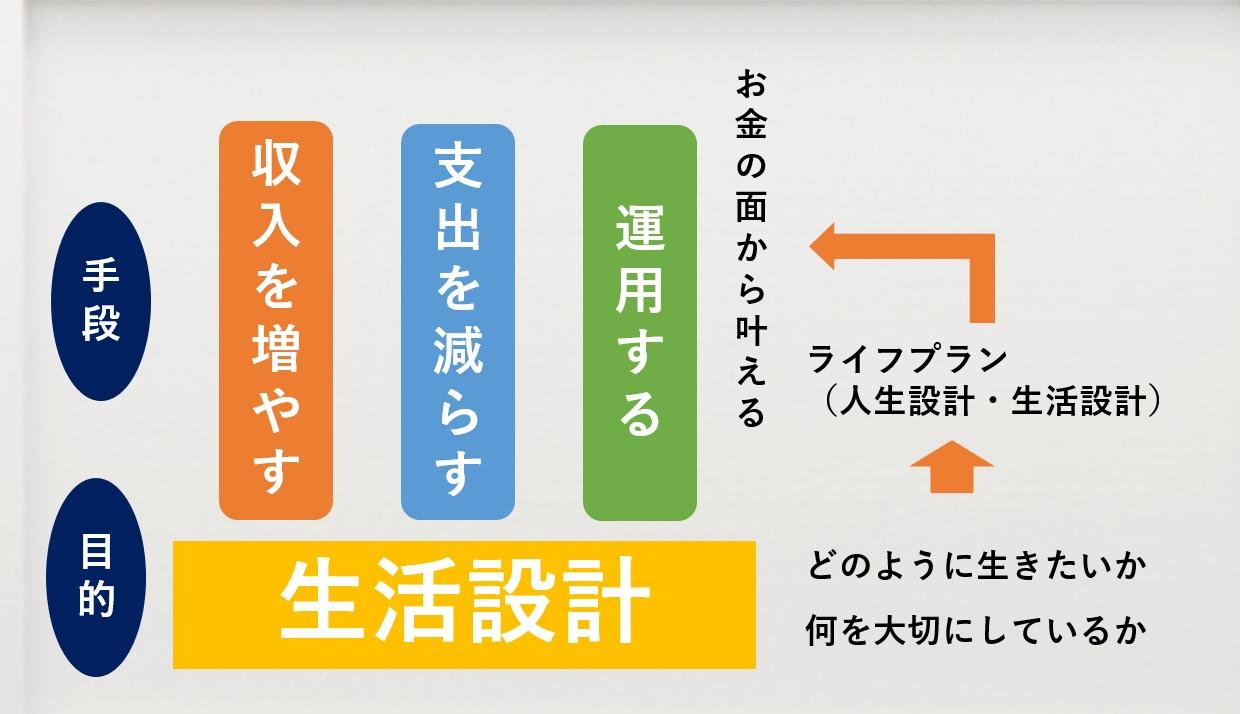

お金を貯める3カ条ではお金は貯まらない

お金を貯める3カ条では何が足りないのかというと、それらを考えるための最も根本的な要素が抜け落ちてるんですよね。

これが抜けているから、考えるときにいつまでも答えが見つからなくて困ってしまうわけです。

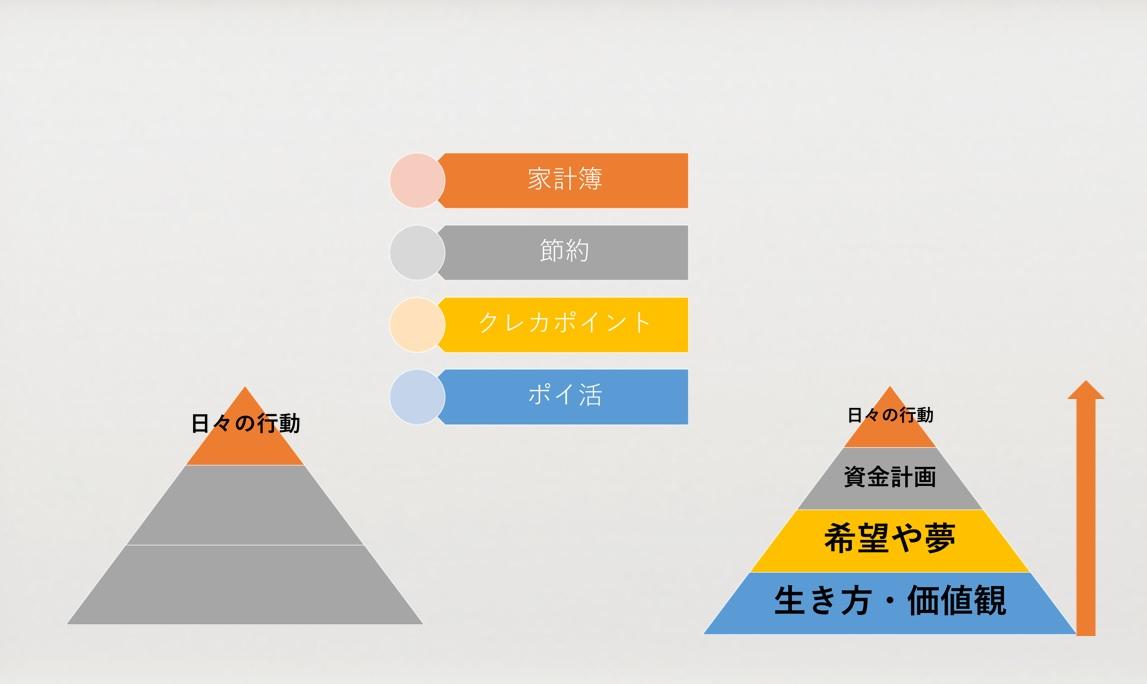

その抜け落ちているものはなにかというと、生活設計(ライフデザイン)です。

この言葉が出てくると、うわ。面倒な話に入っていくね。

と警戒されてしまうんですけど、面倒な話は極力しませんので、このまま読み進めてください。

知っておいていただくと、これからの選択に間違いなく大きな違いが出てきますから。

生活設計というのは、自分がどのように生きたいのかってことです。

この辺のお話しはわかりにくいかもしれないので、後で山田花子さんの例で具体的にご紹介しますね。

今はこのまま進めます。

お金を貯める目的はなに?

生活設計は、人生の目的ですよね。

どんな人生にしたいのか。

夢や希望を叶えるためには、お金が必要になります。

そのお金はいつまでにいくら準備すればいいのか。

生活設計をお金の面から支えるのがマネープラン、家計管理です。

▶収入を増やす

▶支出を減らす

▶運用する

というのはあくまでもこれらを叶えるための手段でしかありませんね。

頭グルグルしてしまう大きな原因はここにあります。

手段だけで考えているからです。

手段だけで考えていても答えは出ないのは当然ですよね。

目的を達成させるために用いるのが手段ですから。

手段が先だと迷子になる

例えば、東京から福岡に行くとしますね。

目的は福岡に行くことですよね。

目的さえしっかりと決まっていれば、手段はいろいろ考えることができます。

飛行機、電車、車、自転車、徒歩。

まぁ徒歩は現実的ではないかもしれませんが。

これが逆で、手段だけをあれこれ考えて、目的地を決めていないとブレブレになりますよね。

よくある質問で、

「投資をしたほうがいいですか?」

とか、

「扶養の範囲内で働いたほうが得でしょうか?」

このような質問の答えは、既にそれぞれ個々人の生活設計にありますよね。

お金を貯める4カ条で考えるステップ

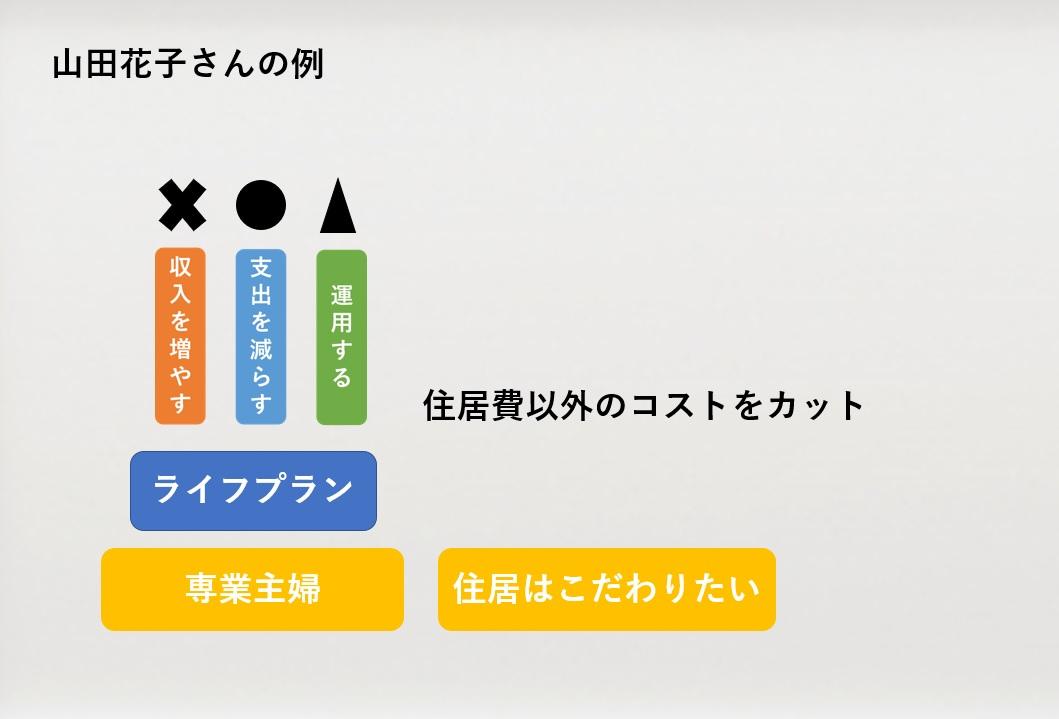

具体的に山田花子さんの例で見てみましょう。

山田花子さんは専業主婦を望んでいます。

それに基づいて、ライフプランにかかるお金を準備していくとすると、ご自身が仕事を得る選択肢は消えますよね。

ご主人のサポートをして収入アップになるかもしれませんが、ここでは選択肢から消しておきます。

※ライフプランにかかるお金の割り出し方はここでは省きますね。

支出を減らす

は、ありですね。

家計を管理する時間は取れそうです。

運用する

は、花子さんは今まで投資をしたことがないのですが、これから勉強したいと思っています。

ので▲です。

花子さんは支出を減らすことをメインにしていくことになります。

支出を減らすうえで、花子さんは住居だけにはこだわりたいという希望を持っています。

そこで、住居以外のコストをカットすることになります。

ライフプランに沿ってお金を貯める

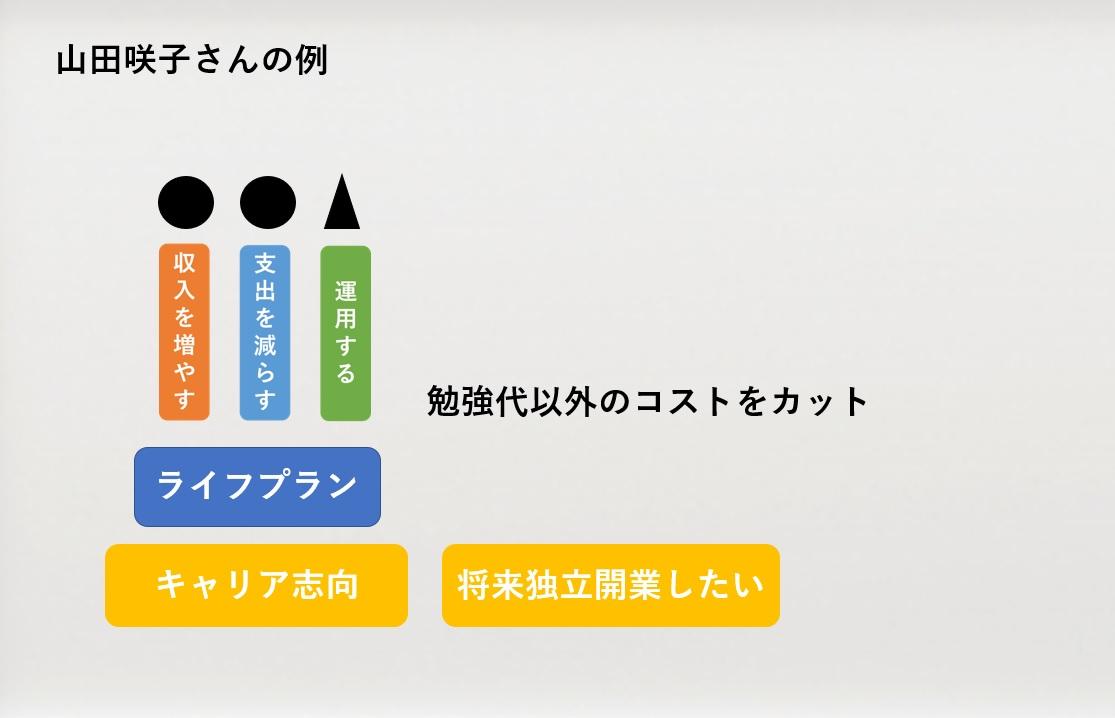

違うケース

山田咲子さんバージョンも見ておきましょう。

咲子さんはキャリアを積んで、ゆくゆくは独立開業をしたいと思っています。

将来のために副業をする選択肢もあるでしょうし、資格取得したりして、現在の会社で収入アップを図ることも選択肢となり得ます。

また、支出を減らすにあたっては、勉強代以外の部分をカットするという選択になりますね。

投資は花子さんと同じくこれから徐々に行うとして▶にしておきますね。

お金のことを考える出発点がどこか

ライフデザインに基づいたライフイベントを考えて、それを達成するためのお金の計画を立てて、日々の生活の中で行っていくという流れですね。

カタカナワードはわかりにくいので、下記図のピラミッドの言葉は日本語にしておきますね。

お金を貯める4カ条まとめ

まとめます。

▶収入を増やす

▶支出を減らす

▶運用する

の3点でのみお金の貯め方は語られることが多いですが、生活設計、自分らしく生きるという土台を加えて、目的と手段を明確にすると、お金を貯めやすくなります。

何を行って何をしないのか。

明確になります。

ぜひご自身の家計管理に取り入れてみてください。

また、家計簿・家計管理が苦手な方は講座で学ばれるのもオススメです。

下記の家計簿講座では、貯金できる家計を作る家計簿の基本を一通り学べます。

なかなか貯金ができない方は、ぜひご活用ください。

FPおおき

1級ファイナンシャルプランニング技能士

家計簿歴36年の家計簿FP(ファイナンシャルプランナー)