貯め時期を見逃すな!ムリなく教育費などのお金を貯めるサイクル

貯め時期を見逃すな!

家計簿インストラクター®のおおきです。

まとまったお金が必要なイベント直前に

「貯金がありません!!どうしたらいいですか?」

実は、アルアルの駆け込み相談です。

特に教育費が多いんですけど、

ほとんどのケースで

・いままで貯めようと思わなかった

・貯めようと思いつつ、まだ先のことだとズルズルしてしまった

なんてお答えが返ってきます。

お金が必要なのに貯金がないと、途方に暮れてしまいますよね。

とはいえ、

人生において、貯めやすい時期と貯めにくい時期が存在します。

貯金できずに悩んでいる人は、

ぜひ貯め時期を逃さずに、賢く上手に必要資金を準備してくださいね。

今回は、お金を貯める最適な人生の時期についてご紹介していきます。

家計簿FP®おおき

家計改善業歴14年、家計簿歴40年の1級FP

わが家のちょうどいいを探す家計管理はわかりやすいと各種メディアでも好評

朝日新聞家計ボーエイ隊連載、毎日新聞、東京新聞、AERAなど掲載多数

個人のHPはこちら

●家計簿FP®おおき

一般社団法人家計管理推進協会

家計簿・家計管理に苦しむ人を減らしたいという趣旨で家計管理に特化した講座を開催

講座は2種類

初心者向け:はじめの一歩

●家計簿をゼロから学ぶ基本講座

しっかりと学びたい人&家計の先生を目指す人向け

●家計簿インストラクター®講座

動画はこちらからどうぞ

●Daiso110円家計簿4種 初心者にオススメはどれ?

公式lineはこちらからどうぞ。

お友だちプレゼントはやりくり費シートです。

ダウンロードしてくださいね。

目次

お金を貯める時期と貯められない時期

貯金ができないと悩まれている方。

もしかしたら今は使う時期かもしれません。

家計簿も貯金も来年から始めようかな~なんて思われている方。

今が貯め時期かもしれません。

人生には貯め時期と使う時期があります。

お金を貯めるのが厳しい時期にお金を貯めようと頑張ると、生活が窮屈になりすぎて心が悲鳴を上げてしまいます。

貯め易い時期にしっかりと貯める。

貯めるための良いタイミングを逃さないように

貯め時期と使う時期をご紹介します。

ご自身が現在どのステージにいるのか、ぜひ確認してみてください。

お金を貯められない時期

人生においては、お金を貯めにくい時期があります。

これは、家計支出がピークを迎える期間です。

この時期に、慌てて貯金を開始しようとすれば、思うように貯められずに悩み苦しんでしまいます。

しかし、家計の貯められない時期に、悪戦苦闘している人は非常に多いです。

貯められない時期は、家計にとって耐える時期。

今まで蓄えてきたお金を使う時期でもあります。

使う時期に必要な蓄えがなければ、家計や貯金がダダ崩れしてしまいます。

「お金が足りなくて、貯金を取り崩しました!」

「借りました!」

お金が貯めにくい家計支出のピーク

この時期を知っているのと知らないのとでは、家計戦略に大きな違いが生じます。

早めに対策を立てるためにも、お金を貯められる時期と貯められない時期を正しく認識しておきましょう。

ライフプランで確認

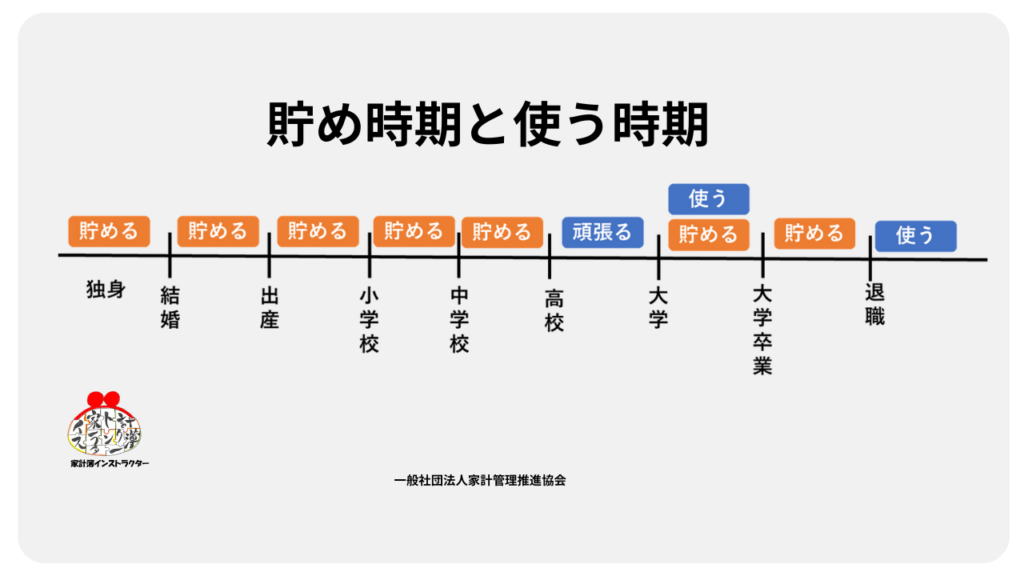

人生の流れをタイムテーブルで確認しましょう。

設定を細かくするとややこしくなるので、シンプルケースにしますね。

夫婦と子供が一人バージョン

必要な設定は話に必要な都度、足していきますね。

まず、ライフプランの流れ

社会人スタートとして、結婚、出産、子供の成長、そして退職とします。

この流れでお金を貯める時期と使う時期を分けてみましょう。

だいたい想像がつきますよね。

独身社会人時代 貯め時期です。

結婚してから出産までの間も貯め時期です。

このあと、幼稚園もしくは保育園のルートの違い、居住地の補助などで家計はかなり違いを見せます。

そこで、話をシンプルにママは専業主婦、子どもの成長と共に、のちのパートに就くことにします。

子どもは公立コースを進みます。

すると、このケースでは、出産から小学校まで貯め時期です。

それから、小学校、中学校。

次第に支出が増えていきますけど、まだ貯め時期ですね。

子供が高校性時代。

この時期は家計支出がピークになる時期です。

貯めるのは難しい時期ですね。

場合によっては、家計の貯金分を充当してやりくりしていくことになります。

家計の貯金分というのは、貯金を取り崩すということではありません。

これは、家計管理で大事な部分ですから後で触れますね。

必ず押さえてくださいね。

先に、流れを見ちゃいましょう。

大学時代。

家から大学に通うとします。

大学資金は準備済みとします。

このケースでは、「大学時代は貯めると使う」両方の時期です。

貯めてきた大学資金を取り崩して使うので、使う時期。

大学資金が貯金から出せると、高校時代の学校納入金などの家計負担分が減るので貯め家計を作りやすくなります。貯められる時期。

ただし、大学生は20歳になると国民年金の支払いがあります。

だれが負担するのか相談されておくといいですよね。

わが家の貯められる時期を確認する

ざっと流れを見てきました。

ここで終わるとふ~ん。ですぐに忘れちゃので、これをわが家にあてはめてみましょう。

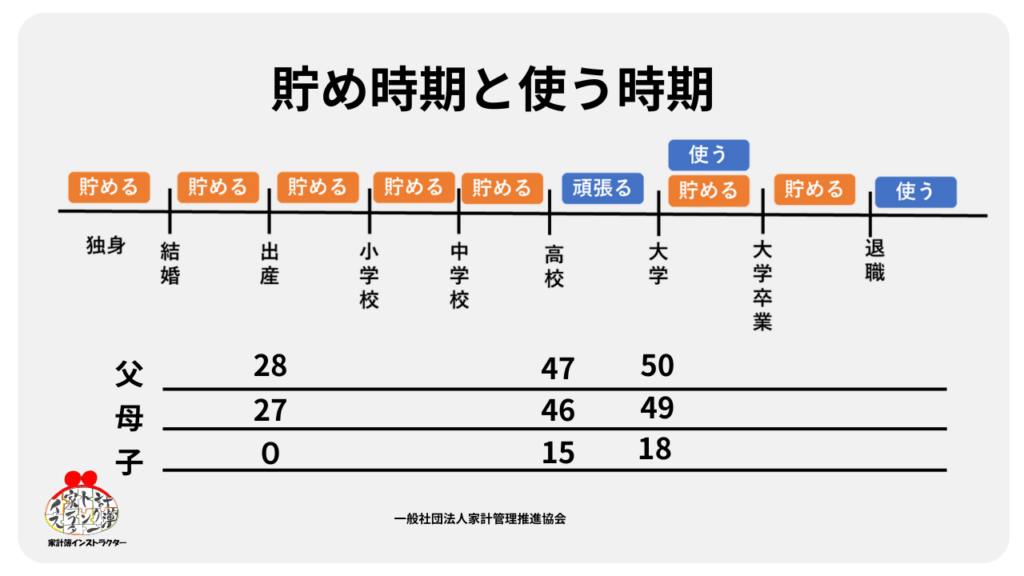

メモにざっくりと線表を記入して、家族の年齢を書き込んでみてください。

子供の誕生ゼロ歳時に、父28歳で母は27歳とします。

すると、子供が高校生になって支出がピークになる時期に両親は50代てまえ。

この時期に貯金することが難しい家計が多いので、ムリしないで済むような家計を設計していくことがポイントになります。

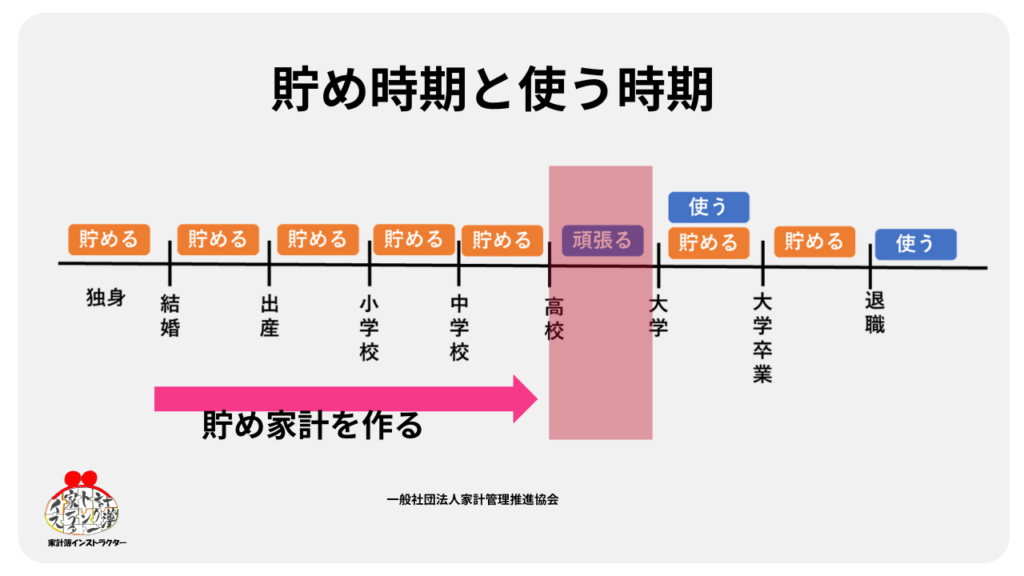

子供が高校生時代は支出のピーク。

この時期に家計が上手く回るために、その前までに貯め家計を作っておくことがポイントになります。

さきほど、後でお伝えしますねとした部分がここです。

ここでいう「貯め家計を作る」というのは、貯金をするという意味ではありません。

正確にはバッファーのある家計を作っておくということです。

貯められる家計を早期に作る

子供が大学卒業までの期間に家計が苦しくならないようにするためには、早期に長期スパンでの家計設計がポイントになります。

例えば、子どもが中学生頃まで仮に毎月6万円貯金していたとします。

しっかりと家計設計をして貯め時期にお金を貯めていきます。

貯め時期に貯金に回していたこの6万円。

高校生時代の支出増加部分にあたられたら、家計は貯金が増えないまでも、支出ピーク時を乗り越えることができますよね。

特に何かするわけでもなく、今までの家計設計で確保してきた貯金分を一時的な支出に充てるだけです。

これだけで、支出のピーク対策ができます。

しかし、ここを想定していない家計は、貯金を取り崩して対応したり、貯金がなくて、大学用に貯めてきた学資保険を高校時代に使っちゃったり、また、借り入れをして対応するしかなくなります。

そうなると、その後の人生設計に大きな影響を及ぼすことになりますよね。

家計の見直しを今すぐ行う理由

貯め時期に家計にバッファーを作って、支出ピーク時はその部分も家計支出にあてて乗り切る。

支出ピーク時は貯められないと割り切って家計運営を行うと、家計も心も楽になりますね。

そのためには、早い時期から支出ピーク時の家計を意識することがポイントになります。

貯められる時期にしっかりと貯めて、貯められない時期は使う時期。

ぜひ、ご自身の家計をいま一度見てみてください。

・支出ピーク時を乗り切れる家計余裕分は確保できていますか?

・貯め時期にしっかりと貯められていますか?

「家計簿が続かないから家計の把握ができない」

「思うように貯められていない」

このような状態の人は、早急な対策が必要です。

下記の講座を活用してわが家の安心な家計を作ってくださいね。