家計簿項目を固定費・変動費へこう分けると貯め家計!FPが丁寧に解説します。

固定費と変動費の分け方のコツ

一般社団法人家計簿インストラクターのおおきです。

家計簿をつけるにあたって、支出を固定費、変動費に分類することに悩まれる方がいますね。

実は、これは大変いいお悩みなのです。

なぜなら、支出を固定支出と変動支出に分類することは、家計管理にとって大変重要だからです。

今回は、家計簿の項目を固定支出と変動支出に分けるコツをお伝えしていきますね。

YouTubeと公式lineを始めました。

YouTubeはこちらからどうぞ。

●家計を狂わす突然の出費

公式lineはこちらからどうぞ。

家計管理がんばり隊/家計管理推進協会

目 次

家計簿から家計の見直しができない原因

家計簿をつけても家計のどこを見直したらいいのかわからない。

こんなお悩みを抱えてはいませんか。

家計簿の使い方が分からず、家計簿をつけること自体が無意味なのではという疑問を持たれる方もいます。

面倒な記帳作業をしたのに家計は一向に楽にならないばかりか、ただの支出記録としかならないような家計簿であれば、当然ですが続ける気を無くしますよね。

それでしたら、私もやめてしまうことをおすすめします。

しかし、その家計簿はちょっとしたコツを加えることによって劇的に家計改善のツールになるのです。

今回はその劇的に改善するちょっとしたコツをお伝えしていきます。

このページを読んだら、ぜひともすぐに取り組んでいただけたらと思います。

家計支出は3つに分類できる

家計簿の見直し方がよくわからないというお悩みを抱える人の記入方法を拝見すると、同じようなある特徴がみられます。

それは、家計支出が整理されていないということです。

家計の支出はその性質ごとに分類することにより、どこを見直していけばいいのかはっきりと掴むことができますよ。

そこで、まずは家計支出の性質についてみていきましょう。

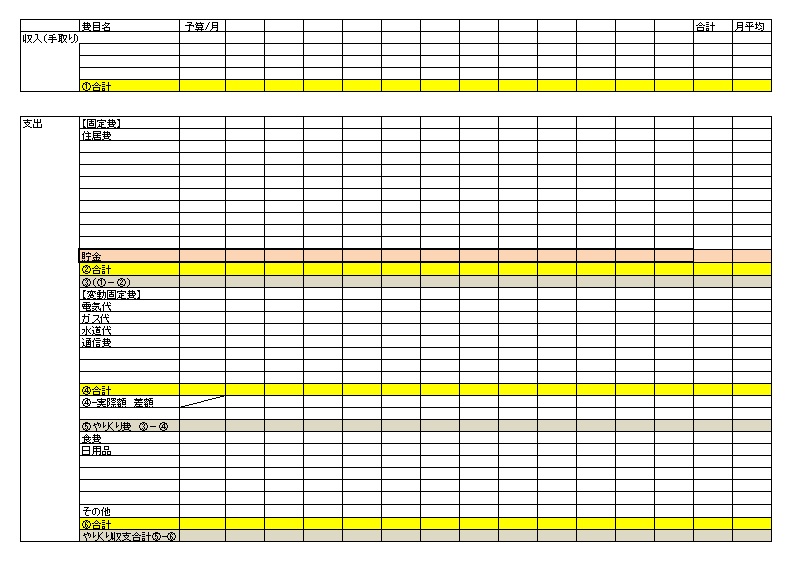

家計の支出は大きく分けると以下の3つに分類できます。

●毎月一定額の支出がある固定費

●支出額は変動するが、毎月支出のある変動費

●手許でやりくりする食費などのやりくり費

当講座では変動費は変動固定費と呼んでいますので、以下、変動固定費を使用していきますね。

家計支出を固定費と変動固定費に整理する

では、早速支出を固定費と変動固定費に分けていきましょう。

固定費の定義は毎月一定額を支出することです。

例えば、住居費、駐車場代、お小遣い、習い事などの月謝などが挙げられます。

家計簿を見ればすぐに把握できる項目です。

次に変動固定費です。

こちらは、毎月支出はあるものの金額が変動する項目です。

例えば、水道光熱費、通信費、ガソリン代などが挙げられます。

水道光熱費や通信費、ガソリン代など一般的に変動固定費に振り分けられる項目であっても、わが家では一定額の支出であるというものがあれば固定費に分類します。

固定費は引落としまたは現金払いの区別はしない

固定費が上手く整理できていない家計には次のような特徴があります。

本来固定費としてカテゴリー分けをする支出をやりくり費に振り分けてしまっているのです。

具体例を挙げて確認していきましょう。

塾の月謝が月に1万円だったとします。

毎月変動なしの1万円ですが、現金で塾へ納めるので手許の現金から支払っています。

そのため、やりくり費として家計に計上してしまうのです。

固定費か否かは、毎月一定額か否かで判断するので、口座引き落としであるか手許現金からの支出であるかで判断はしません。

やりくり費の中に固定費が混在していないか確認されるといいでしょう。

水道光熱費は固定費と変動費に分けるべき?

次に水道光熱費などを見ていきましょう。

水道光熱費などは、基本料金があって使用した分だけ代金が加算されていく仕組みですよね。

真面目な人は、この基本料金部分を固定費として、使用分の加算料金を変動費としていたりします。

このような分け方が苦でない人はもちろんそれでも構わないでしょう。

しかし、ほとんどの人は面倒くさく感じるのではないかと思います。

私もその一人です。

このような料金タイプはトータルの金額で管理したほうが楽ですし、それで問題が生じることはありません。

全額を変動費に振り分けてしまうといいですね。

クレジットカードは固定費?それとも変動固定費?

さて、固定費と変動固定変費への振り分け方のポイントをまとめておきましょう。

2つありましたね。

▶1つは、毎月一定額かどうか。

▶2つ目は引落しもしくは現金など支払い方法に左右されないで判断する

今見てきた振り分け方ではまだ迷う支出もあります。

例えば、クレジットカードの引き落としです。

毎月引き落とされるけど、金額は変動するから変動固定費?

どちらだと思いますか?

意地悪な質問で申し訳ないのですが、答えはどちらでもありません。

クレジットカードを使用した買物は、購入時点で現金購入として取り扱います。

そのため、クレジットカードの引き落としに関しては家計簿上のってこないことになります。

詳細は下記リンクでクレジットカードを使用したときの家計簿の取り扱いを参照してくださいね。

固定費と変動固定費を分ける意義

最後に固定費と変動固定費を分ける意義を確認しておきましょう。

最初にお伝えした通り、家計簿を見直すためには固定費と変動固定費のグループ分けが大事になります。

さらにプラスしてやりくり費ですね。

3つのグループに分けることにより、家計簿が家計を見直すためのツールになります。

なぜなら家計を圧迫している支出の洗い出しが容易になるからです。

わが家はどのグループの支出が多くて家計を圧迫しているのか?が分からなければ家計を家計を見直すことができません。

言い換えれば、やりくり費にお金が適正配分されていなければ固定費と変動固定費を見直すしかないのです。

家計の適正配分を確認するために固定費と変動固定費にしっかりと分けておく必要があります。

やりくり費に混ざった固定費を除いたのもそういう検証に必要だからです。

家計簿をつけるコツ

固定費か変動固定費か迷われる方は、家計簿をつけることに意味を持たせようとしているのでしょう。

家計簿はただでさえ面倒で続かないというイメージがあります。

それは、家計を管理するという目的にとって無意味なことをしてしまうケースが多々あるからです。

何をするために家計簿をつけているのか?

何のためにそれをするのか?

ここをきちんと落とし込んで行えば、家計簿はとても心強い家計の見方になってくれますよ。

今回は家計の見直しを容易にするために固定費と変動固定費を分ける必要があるというお話でした。

当講座の年間家計シートを使用するとビジュアル的に分けやすくなりますので、良かったらご利用ください。

家計簿の書き方や見直し方などに悩まれているようでしたら、講座がオススメです。

下記家計簿講座では、家計管理をするための家計簿の書き方を一通り学べます。

迷っている時間がもったいないなぁと思われる方は、ぜひご活用くださいね。

FPおおき

1級ファイナンシャルプランニング技能士

家計簿歴36年の家計簿FP(ファイナンシャルプランナー)