貯金は長期戦!貯め時期を知って賢く備えるために知っておきたいことをFPが解説

貯めどきは貯めて、貯められない時期はムリしない

以前に50代で老後のお金を考える動画を配信しましたけど、今回は、その一歩手前。

アラフィフがテーマです。

老後のお金も気になるけど、今の生活が大変で貯金どころじゃないという不安を抱えるアラフィフ時代。

どう乗り越えていくか。

そのポイントは家計支出のピーク時の把握と家計設計にあります。

家計支出がピークになる時期にムリに貯めようとすれば、大変なストレスが生じます。

ずっと貯金ができる家計を運営できればベストですけど、なかなかそうはいきません。

家計支出ピーク時期は家族構成や自身を取り巻く環境などによってさまざまです。

そこで、今回は支出ピーク時期がアラフォーになる、アラサーで出産した子供あり家庭をモデルケースとして使用していきます。

今回の定義にあてはまらないご家庭でも、長いスパンでの家計の流れと貯金の関係は参考になると思いますので、ぜひ最後まで見ていってください。

動画はこちらからどうぞ

●たった2つのコツで貯め家計

公式lineはこちらからどうぞ。

家計管理がんばり隊/家計管理推進協会

知る、知らないは大きな差です。

また、やる、やらないは雲泥の差です。

読み終わった後、ぜひご自身の家計管理に取り入れてみてください。

ご挨拶

家計簿歴もうすぐ37年なります。

また、1級ファイナンシャル・プランナー歴は10年になりました。

家計簿インストラクター、かつ、家計簿FP(ファイナンシャル・プランナー)おおきです。

目 次

貯めどきと使う時期がある

今回は、家計の貯め時と使う時期を明確にして家計を長期スパンで見ていく必要性をお伝えしていきます。

知る、知らないは大きな差です。

そのあと、実際にやるやらないは雲泥の差です。

お金のことを考える時間を減らして楽しいことを考える時間を増やしましょう。

ぜひ最後までお読みいただいて、ご自身の家計管理にお役立てください。

また、いまは関係ないと思っていても、家計管理のお話しは役に立つ時が来ます。

その時にあれ?あのFP誰だっけ?と探せなくなってしまいますから、公式line登録をしてキープしておいていただけるとお役に立つかと思います。

夫婦と子1人の家計

家計支出のピーク。

いつだと思われますでしょうか。

この時期を知っているのと知らないのでは家計戦略に大きな差が生じます。

家計支出のピークを知らずに、家計や貯金計画が崩れた例もお伝えしながら、家計の波を一緒に確認していきましょう。

設定を細かくするとややこしくなるので、シンプルケースで見ていきましょう。

夫婦と子1人バージョンです。

必要な設定は話に登場のつど、足していきますね。

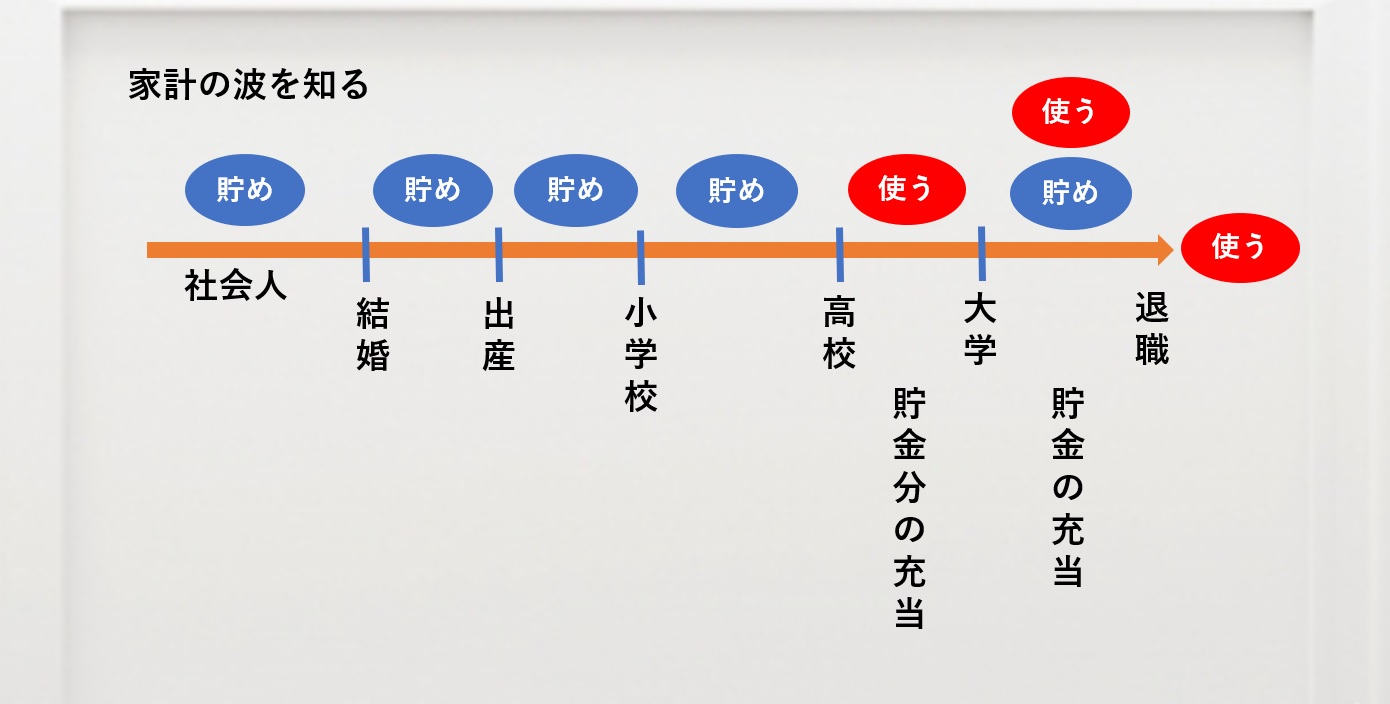

ライフプランの流れは、社会人スタートして、結婚、出産、子供の成長、そして退職となります。

この流れの中で、お金の貯め時と使う時期を分けてみます。

家計の貯めどきと使う時期を明確にする

貯め時期、使う時期

それぞれマーク入れていきますね。

まず独身社会人時代。

貯めどきですね。

結婚してから出産までの間も貯めどきです。

このあとですね。

幼稚園もしくは保育園で保育料負担が変わってきて、家計圧迫度も異なってきます。

そこで、前提を2つ足しておきますね。

ママは専業主婦になって、子供の成長と共に、後にパートに就くことにします。

さらに、子供は公立コースを進みます。

出産から小学校まで。

貯め時ですね。

それから、小学校、中学校。

支出が次第に増えてきますけど、まだ、貯めどきですね。

子供が高校生時代。

この期間は家計支出がピークになる時期です。

ので、貯めるのは難しい時期ですね。

後で触れていきますね。

大学時代。

貯めどきと使う時期の両方です。

ここも前提足すので後で触れていきますね。

退職後。

今までの貯蓄を取り崩していく時期ですね。

大学資金準備がポイント

貯めたお金は使う時期が訪れます。

高校生時代。

支出がピークになるこの時期。

家計の貯金分を充当してやりくりしていくことになります。

家計の貯金分というのは貯金を取り崩すことではありません。

これは大事な部分ですから後で触れていきますね。

先に、大学時代見ておきましょう。

前提2つ足しておきましょう。

家から大学に通うとします。

大学資金は準備済みとします。

大学時代は貯めると使うの2つマークがついていますね。

貯めてきた大学資金を取り崩して使用していくので、使う時期です。

大学資金が貯金から出せると、高校時代の学校納入金分の家計負担が減るので、貯め家計を作っていくことができます。

家計設計の際に、20歳から国民年金の納付が発生することを考慮しておくといいですね。

わが家の家計で貯めどきと使う時期を確認する

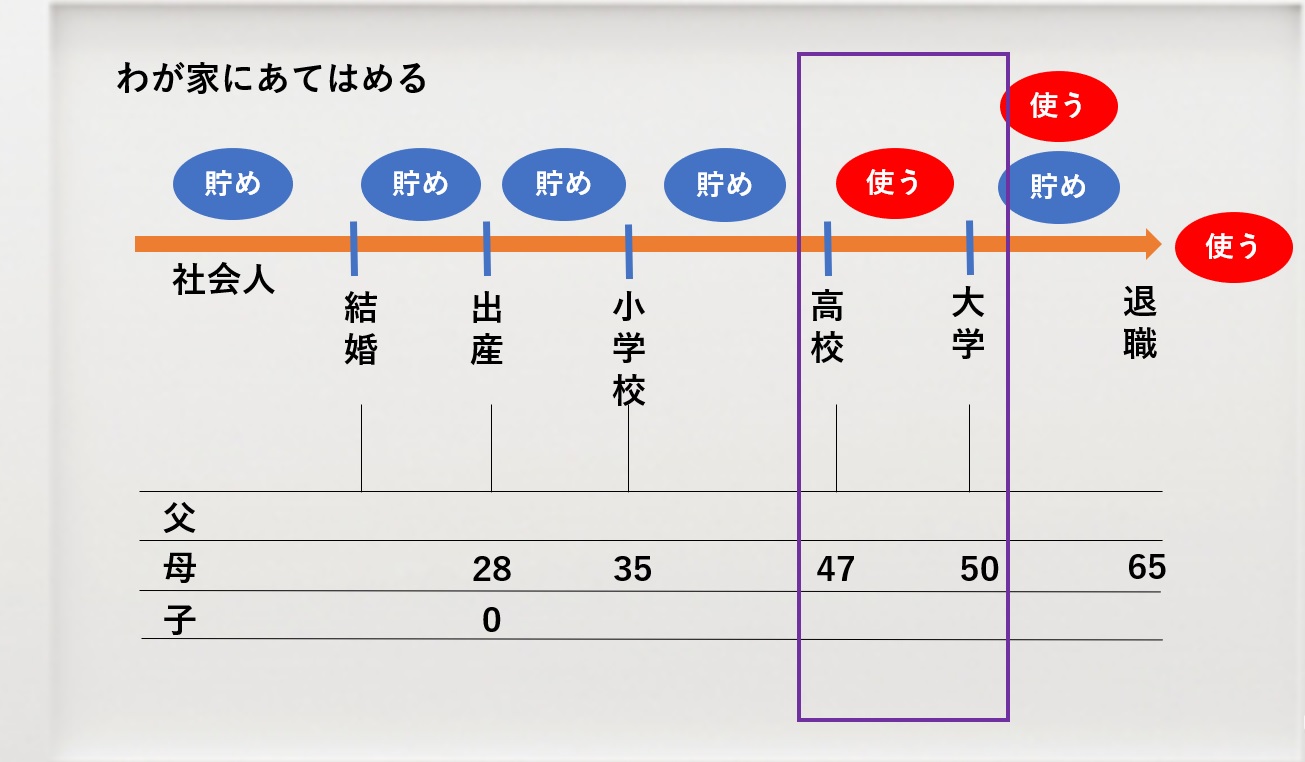

ざっと流れを見てきましたので、これをわが家にあてはめていきましょう。

大事な作業ですから、メモとペンを用意して、実際に記入してみることをおすすめします。

家族の年齢を書き込んでいきますね。

当たり前ですけど、子供は誕生した時がゼロ歳です。

そこを起点に、年齢を書き込んでいきます。

前提を2つ足しますね。

28歳で出産したとします。

父と母は同じ年とします。

すると、支出がピークになる時期。

アラフィフなんですよね。

この時期に貯金することは難しい家計が多いので、この時期はムリしないで済むような家計を設計していくことが大事になります。

支出のピーク時を知らないと、いつまで経っても苦しい家計が続くことになります。

なぜなら、今の家計支出で今の家計を設計しているためです。

このような場合には、どん詰まりを起こしてしまう可能性もあります。

今から見ていきますね。

支出ピーク時に耐えられる家計を作る

先ほど確認したように、家計支出のピークは高校生時代でした。

この時期の家計が上手く回るようにするためには、その前までに貯め家計を作っておく必要があります。

今ここでお伝えしている貯め家計を作るというのは、貯金をするという意味ではありません。

正確にはバッファーのある家計を作っておくことをさします。

貯金ができる家計というのは、その貯金分、家計には余裕があるということですよね。

その余裕分を貯金に回さないで、家計支出に回すことができれば、支出がピークになる時期も家計は耐えることができます。

先ほど貯金分を充当するとお伝えしたのは、このお話しです。

一方、この余裕分がないと、家計は耐えられなくなります。

貯金を取り崩して対応したり、取り崩す貯金がない場合は大学資金に貯めておいたお金を高校時代に使ってしまうこともあります。

また、借り入れをして対応することもあります。

そうなると、その後の人生設計に大きな影響を与えてしまいます。

支出ピーク時期はムリして貯めない

貯めどきに家計のバッファーを作っておいて、支出ピーク時はその部分をも家計支出にあてて乗り切る。

支出がピーク時期はお金は貯められないと割り切る家計設計を行うと、家計も心も楽になります。

そのためには、早い時期から支出ピーク時の家計を意識することがポイントになりますね。

また、家計簿・家計管理が苦手でしたら、講座で学ぶのもオススメです。

下記家計簿講座では、家計管理を行うための家計簿の書き方を一通り学べます。

貯金できる家計に変えていきたいなどお悩みがありましたら、ぜひご活用ください。

FPおおき

1級ファイナンシャルプランニング技能士

家計簿歴36年の家計簿FP(ファイナンシャルプランナー)